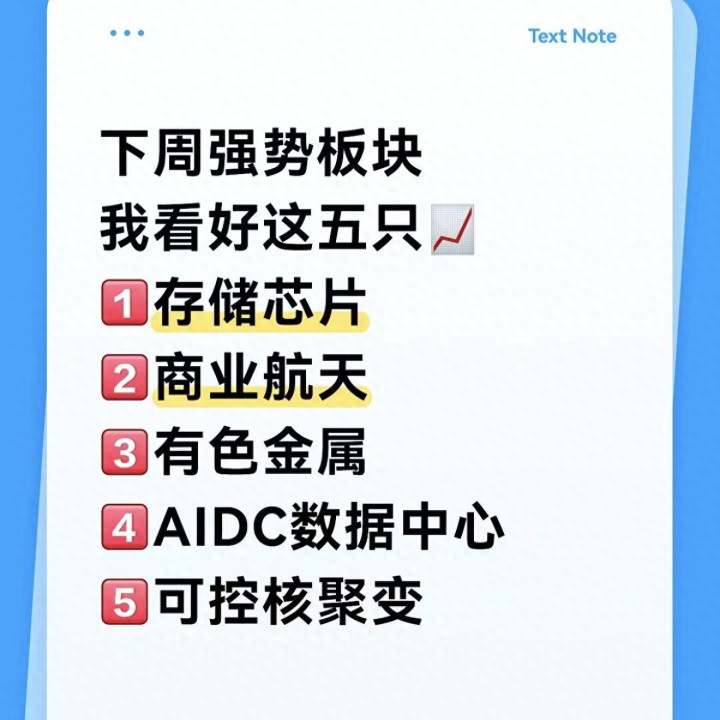

近期市场热议的五大强势板块——存储芯片、商业航天、有色金属、AIDC数据中心、可控核聚变,成了资金布局的焦点。最新数据显示,这五大板块单周北向资金净流入合计超150亿元,板块指数涨幅均跑赢大盘,其中存储芯片、AIDC数据中心涨幅居前。但不少投资者只看到板块涨,却没看懂背后的核心逻辑,跟风买入很容易踩坑。今天用大白话扒透配资优秀炒股配资门户,这五大板块的强势到底靠什么支撑,以及各自的风险点在哪。

存储芯片能成为头号强势板块,核心是AI需求爆发+供需缺口扩大的双重逻辑,绝非单纯的题材炒作。最新行业数据显示,全球AI算力对高带宽存储(HBM)、DDR5的需求年增速超90%,而存储芯片的产能扩张速度仅30%,供需缺口持续拉大。国内存储芯片企业的HBM3产品出货量环比增长50%,订单排单已至2026年三季度,且产品价格年内上涨25%。深层来看,存储芯片的行情不是短期炒作,而是行业周期从底部反转的必然结果——过去两年存储芯片行业因产能过剩陷入价格战,如今随着AI需求拉动,行业进入“量价齐升”的上行周期。不过该板块也有风险,三星、SK海力士等海外企业正加速扩产HBM,未来可能分流市场份额,导致价格出现回调。

商业航天的强势,源于商业化落地提速+政策密集催化,赛道从“概念”转向“实际订单”。最新数据显示,商业航天产业规模同比增长50%,商业发射次数占比从30%提升至45%,卫星互联网的商用订单金额突破200亿元。政策层面,国家航天局明确加快推进低轨卫星星座建设,地方政府也出台配套补贴,对商业航天企业的研发费用补贴比例达50%。更关键的是,民营航天企业的火箭回收技术取得突破,发射成本降低30%,让商业航天的盈利模式从“靠补贴”转向“靠订单”。但要注意,商业航天的商业化仍处于早期,多数企业仍处于烧钱阶段,业绩兑现周期长,短期股价波动会比较大。

有色金属板块的强势,是新能源需求+供给收紧的基本面支撑,而非资金短期炒作。上海有色网最新报价显示,锂、钴、稀土等新能源金属价格年内涨幅均超20%,其中氧化镨钕实现七连涨。需求端,新能源汽车、风电对稀土永磁材料的需求同比增长38%,锂电池对锂、钴的需求增长30%;供给端,国内稀土开采指标增速仅5%,锂矿海外进口因地缘政治受限,供需缺口持续扩大。深层分析,有色金属的逻辑早已从“周期品”转向“新能源刚需品”,新能源产业的长期发展让其需求有了持续支撑。不过该板块受大宗商品周期影响大,若全球经济复苏放缓,工业金属需求可能下滑,板块会出现回调。

AIDC数据中心的强势,是AI算力需求爆发的直接结果,成了数字经济的“核心基建”。最新数据显示,国内AIDC数据中心的算力规模同比增长80%,超大型数据中心的数量从150个增至230个,且算力利用率从50%提升至75%。AI大模型训练、推理对算力的需求,让AIDC数据中心的建设加速,同时绿电配套的要求也推动了数据中心的节能改造——国内超80%的新建数据中心采用绿电供电,节能技术让PUE值降至1.2以下。但该板块也存在产能过剩的隐忧,部分中小数据中心盲目建设,导致算力闲置,只有布局高端算力、绿电配套完善的企业才能真正受益。

可控核聚变板块的强势,更多是技术突破+政策预期的炒作,商业化落地仍需时间。最新消息显示,国内可控核聚变实验装置实现了100秒的等离子体运行,技术指标达到国际领先水平;国家也将可控核聚变纳入“十四五”重大科技项目,设立超百亿元的研发基金。不过要清醒认识到,可控核聚变的商业化还需要20-30年,目前的技术突破只是实验室阶段的进展,短期内无法转化为实际业绩。该板块的上涨更多是资金对未来能源革命的预期炒作,普通投资者要避免追高,谨防题材炒作后的回调风险。

深层来看,这五大板块的强势,本质是踩中了“科技升级+能源革命”的主线。存储芯片、AIDC数据中心是数字经济的核心,商业航天是航天科技的商业化探索,有色金属是新能源的原料支撑,可控核聚变是未来能源的发展方向。但这五大板块的业绩兑现阶段不同,存储芯片、有色金属的业绩确定性高,商业航天、AIDC数据中心的业绩逐步兑现,可控核聚变则处于概念阶段。

对于普通投资者来说,把握这五大板块的机会,要避开两个误区:一是别盲目追涨蹭概念的小票,优先选择各板块的龙头企业,这些企业有核心技术和业绩支撑;二是根据自身风险偏好布局,存储芯片、有色金属适合稳健型投资者,商业航天、AIDC数据中心适合激进型投资者,可控核聚变则只适合风险承受能力极高的投资者,且要控制仓位。

个人观点配资优秀炒股配资门户,仅供参考,不构成任何投资建议

富利证券提示:文章来自网络,不代表本站观点。